╚½ć°Ę■äš(w©┤)ļŖįÆŻ║ 400-888-6947

į┌ęį═∙Ą─├±ķgĮĶ┘JųąŻ¼Ę©į║┼ąøQ«ö(d©Īng)╩┬╚╦╝sČ©─Ļ└¹┬╩Ą─ś╦(bi©Īo)£╩(zh©│n)═©│Żęį╚╦├±Ńyąą╣½▓╝Ą─┘J┐Ņ╗∙£╩(zh©│n)└¹┬╩Ą─4▒Čū„×ķ└¹┬╩▒Żūo(h©┤)╔ŽŽ▐Ż¼Ą½╩ŪļSų°Į±─Ļ9į┬1╚šŲūŅĖ▀╚╦├±Ę©į║░l(f©Ī)▓╝Ą─ĪČĻP(gu©Īn)ė┌īÅ└Ē├±ķgĮĶ┘J░Ė╝■▀mė├Ę©┬╔╚¶Ė╔å¢Ņ}Ą─ęÄ(gu©®)Č©ĪĘĄ─īŹ(sh©¬)╩®Ż¼╬ęć°┤_Č©īó“ā╔ŠĆ╚²ģ^(q©▒)”ū„×ķ┼ąČ©├±ķgĮĶ┘J╝sČ©─Ļ└¹┬╩╩Ūʱ╩▄Ę©┬╔▒Żūo(h©┤)Ą─ś╦(bi©Īo)£╩(zh©│n)ĪŻ

ę╗ĪóĻP(gu©Īn)ė┌├±ķgĮĶ┘J─Ļ└¹┬╩Ą─Ę©┬╔ęÄ(gu©®)Č©

ĪČĻP(gu©Īn)ė┌īÅ└Ē├±ķgĮĶ┘J░Ė╝■▀mė├Ę©┬╔╚¶Ė╔å¢Ņ}Ą─ęÄ(gu©®)Č©ĪĘĄ┌Č■╩«┴∙Śl

ĮĶ┘JļpĘĮ╝sČ©Ą─└¹┬╩╬┤│¼▀^─Ļ└¹┬╩24%Ż¼│÷ĮĶ╚╦šł(q©½ng)Ū¾ĮĶ┐Ņ╚╦░┤šš╝sČ©Ą─└¹┬╩ų¦ĖČ└¹ŽóĄ─Ż¼╚╦├±Ę©į║æ¬(y©®ng)ėĶų¦│ųĪŻ

ĮĶ┘JļpĘĮ╝sČ©Ą─└¹┬╩│¼▀^─Ļ└¹┬╩36%Ż¼│¼▀^▓┐ĘųĄ─└¹Žó╝sČ©¤oą¦ĪŻĮĶ┐Ņ╚╦šł(q©½ng)Ū¾│÷ĮĶ╚╦ĘĄ▀Ćęčų¦ĖČĄ─│¼▀^─Ļ└¹┬╩36%▓┐ĘųĄ─└¹ŽóĄ─Ż¼╚╦├±Ę©į║æ¬(y©®ng)ėĶų¦│ųĪŻ

Č■Īó║╬ų^“ā╔ŠĆ╚²ģ^(q©▒)”

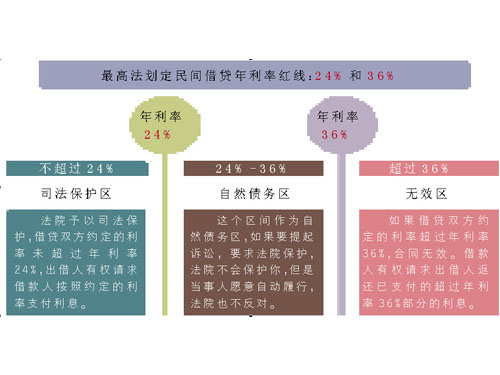

“ā╔ŠĆ”ųĖ─Ļ└¹┬╩24ŻźĄ─╦ŠĘ©▒Żūo(h©┤)ŠĆ║═─Ļ└¹┬╩36ŻźĄ─Ė▀└¹┘J╝tŠĆĪŻ

“╚²ģ^(q©▒)”ųĖŻ║ó┘╦ŠĘ©▒Żūo(h©┤)ģ^(q©▒)Ż¼╝┤ĮĶ┘JļpĘĮ╝sČ©Ą─└¹┬╩╬┤│¼▀^─Ļ└¹┬╩24%Ż¼┤╦Ģr(sh©¬)╝sČ©Ą─└¹┬╩║ŽĘ©ėąą¦Ż¼│÷ĮĶ╚╦ėąÖÓ(qu©ón)šł(q©½ng)Ū¾ĮĶ┐Ņ╚╦░┤šš╝sČ©Ą─└¹┬╩ų¦ĖČ└¹ŽóŻ╗

ó┌¤oą¦ģ^(q©▒)Ż¼╝┤ĮĶ┘JļpĘĮ╝sČ©Ą─└¹┬╩│¼▀^─Ļ└¹┬╩36%Ż¼│¼▀^▓┐ĘųĄ─└¹Žóæ¬(y©®ng)«ö(d©Īng)▒╗šJ(r©©n)Č©¤oą¦Ż¼ĮĶ┐Ņ╚╦ėąÖÓ(qu©ón)šł(q©½ng)Ū¾│÷ĮĶ╚╦ĘĄ▀Ćęčų¦ĖČĄ─│¼▀^─Ļ└¹┬╩36%▓┐ĘųĄ─└¹ŽóŻ╗

ó█ūį╚╗é∙äš(w©┤)ģ^(q©▒)Ż¼╝┤ĮĶ┘JļpĘĮ╝sČ©Ą─└¹┬╩į┌─Ļ└¹┬╩24Żźų┴36Żźų«ķgĪŻ░³└©ęįŽ┬╚²éĆ(g©©)ĘĮ├µĄ─║¼┴xŻ║

Ą┌ę╗Ż¼Ę©į║ī”(du©¼)│÷ĮĶ╚╦ŲįVų„Åł?ji©Īn)ōģ^(q©▒)ķg▓┐Ęų└¹ŽóĄ─Ż¼▓╗ėĶ▒Żūo(h©┤)Ż╗

Ą┌Č■Ż¼╚¶«ö(d©Īng)╩┬╚╦įĖęŌūįäė(d©░ng)┬─ąąŻ¼╦ŠĘ©▓╗į┘Ė╔ŅA(y©┤)Ż╗

Ą┌╚²Ż¼Ą½╚ń╣¹ĮĶ┐Ņ╚╦ęčĮø(j©®ng)āö▀Ć┴╦▀@▓┐Ęų└¹ŽóŻ¼ų«║¾ėųĘ┤╗┌ę¬Ū¾āö▀ĆŻ¼╝┤ĮĶ┐Ņ╚╦┐╣▐qę¬Ū¾ĘĄ▀Ć╗“š█Ąųįō▓┐Ęųęčų¦ĖČ└¹ŽóĄ─Ż¼Ę©į║īó▓╗ėĶ▒Żūo(h©┤)ĪŻ

╝┤ūį╚╗ų«é∙Ż¼ęčĮø(j©®ng)ų¦ĖČĄ─└¹Žó▓╗─▄╦„╗žŻ¼╬┤ų¦ĖČĄ─└¹Žó┐╔ęį▓╗į┘ų¦ĖČĪŻ

╚²Īó“ā╔ŠĆ╚²ģ^(q©▒)”Ą─║╦ą─ę¬³c(di©Żn)

ŠC╔ŽŻ¼“ā╔ŠĆ╚²ģ^(q©▒)”Ą─║╦ą─ę¬³c(di©Żn)╩ŪŻ║

1Īó╝sČ©└¹┬╩24%ęįŽ┬Ą─▓┐ĘųŻ¼Ę©į║ų¦│ųŻ¼┼ąøQ║¾┐╔ęį╔Ļšł(q©½ng)ÅŖ(qi©óng)ųŲł╠(zh©¬)ąąŻ╗

2Īó╝sČ©└¹┬╩24%ų┴36%Ą─▓┐ĘųŻ¼ūį╚╗ų«é∙Ż¼ęčĮø(j©®ng)ų¦ĖČĄ─└¹Žó▓╗─▄╦„╗žŻ¼╬┤ų¦ĖČĄ─└¹Žó┐╔ęį▓╗į┘ų¦ĖČŻ╗

3Īó╝sČ©└¹┬╩│¼▀^36%Ą─▓┐ĘųŻ¼Ę©į║▓╗ėĶų¦│ųŻ¼ęčĮø(j©®ng)ų¦ĖČĄ─┐╔ęįų„Åł═╦▀ĆĪŻ

ĮY(ji©”) šZ

ęį╔ŽŠ═╩Ū├±ķgĮĶ┘JųąĻP(gu©Īn)ė┌“├±ķgĮĶ┘J─Ļ└¹┬╩ā╔ŠĆ╚²ģ^(q©▒)”Ą─å¢Ņ}ĮŌūxŻ¼ŽŻ═¹─▄×ķ┤¾╝ę?gu©®)¦üĒÄ═ų·Ż¼╚ńė÷ĄĮ▌^×ķÅ═(f©┤)ļsĄ─ŪķørŻ¼Į©ūhū╔įāŽÓĻP(gu©Īn)īŻ╝ę┬╔ĤĪŻ

║ė─Ž¤©═ó┬╔Ĥ╩┬äš(w©┤)╦∙ ░µÖÓ(qu©ón)╦∙ėąą┼Žó éõ░Ė╠¢(h©żo)Ż║įźICPéõ15024456╠¢(h©żo) įź╣½ŠW(w©Żng)░▓éõ110105013627╠¢(h©żo)

Ąž ųĘŻ║ÓŹų▌╩ą╣▄│Ūģ^(q©▒)ūŽŪG╔Į┬Ę┼c╔╠│Ū┬ĘĮ╗▓µ┐┌įŻ°Öć°ļHAū∙24īė Ó]ŽõŻ║ huantinglaw@126.com

┬ō(li©ón)ŽĄ¤ßŠĆ: 400-888-6947 ╝╝ąg(sh©┤)ų¦│ųŻ║?ji©Żn)óĘ▓▄ø╝?įźICPéõ15024456╠¢(h©żo)-1